DeFi 2.0 的革命大幕已经徐徐拉开,从MIM 所代表的新一代算法稳定币,到CVX 所引发的CRV 宇宙狂潮,DeFi 2.0 无时无刻不在告诉我们,在DeFi 1.0 的野蛮生长结束后,需要对现存资产进行新的效率化提升,目前的DeFi 2.0 项目正在绞尽脑汁在Curve 与Yearn 基础设施下进行流动性的释放,却忽视了海量的DeFi 核心资产– LP Token。LP 是最大的生息资产类别,目前却并无高效的流动性释放方式,现存的海量LP 仍然在流动性挖矿池中沉睡,尚未被有效利用。

Amara Finance 的出现可谓恰逢其时,Amara Finance 是多链部署的DeFi 2.0 先锋借贷协议,允许用户在享受LP 复利挖矿收益的同时在平台借出多种稳定币。

目前,用户用于流动性挖矿的资金只能质押在DEX 中,该部分资金无法唤醒,举个例子,假设现在你的钱包中有$1000 的USDT-BUSD LP 在进行流动性挖矿,享受10% 的流动性挖矿收益,如果此时出现了一个新的投资机会,你将会面临以下困局,要么卖掉你的LP,损失10% 的挖矿收益进行投资,或者损失这个投资机会。

Amara 的出现将彻底打破这个困局,你可以通过将这$1000 的LP 质押到Amara 平台,Amara 平台会帮助你进行复投,你的复投收益将变为15%,同时该部分资产可以在Amara 平台借出$900 左右的稳定币,支付利息约为5%,Amara 代币补贴约为10%,通过稳定币投资产生的年化收益约为10%,所以你最终会获得综合年化收益共30% 左右,这听起来不错是吗,而获得这一切你将不需要付出任何额外成本。

基于LP 的流动性释放方案

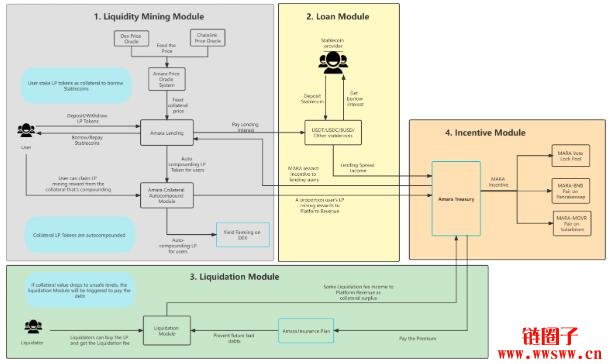

Amara 借贷机制由流动性挖矿模块,借贷模块,激励模块和清算模块四部分组成:

-

流动性挖矿模块

Amara 的流动性挖矿模块将会基于主流DEX 为在存入Amara 平台LP 的用户进行复利挖矿,以Moonriver 的DEX Solarbeam 为例,用户存入USDT-BUSD LP 到Amara,Amara 将会为用户存入Solarbeam 进行流动性挖矿,同时将获得的Solar 卖出为一半价值的USDT 与BUSD,并重新配成LP 为用户复投入Solarbeam 中,那么如果原挖矿APR 为10%,则可以通过复利得到15% 的APY。

-

借贷模块

借贷模块是Amara Finance 的核心,用户可以通过将存入的LP 进行抵押,在平台中借入其他用户存入的稳定币资产,注意,用户存入的抵押LP 在每时每刻复利,所以抵押物的价值也在不断增加,并且用户的LP 挖矿收益会远高于借贷利息,所以体验上会与无息借贷几乎相同。

-

激励模块

在Amara 平台上,除了可以通过流动性挖矿获得奖励外,Amara 也会为在平台中借入资产的用户提供奖励,如某用户在Amara 中借入了一定数量的稳定币,那么则可以根据借入数量占总借入数量的权重来获得借贷奖励,奖励以MARA Token 的形式发放。

-

清算模块

如果用户的抵押LP 价格低于清算价格,那么则会触发清算,清算所得债务将偿还借款用户,同时清算人将获得清算奖励。

AmaraLend 第一期计划借出主流稳定币如USDT、USDC、BUSD 等,第二期借出市场热门项目稳定币如MIM 、 UST 等,最终将发行并支持Amara 平台的算法稳定币。

引领长尾资产借贷新模式

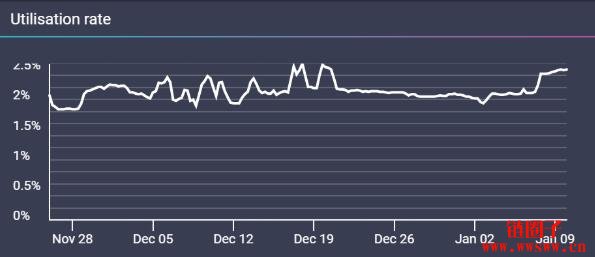

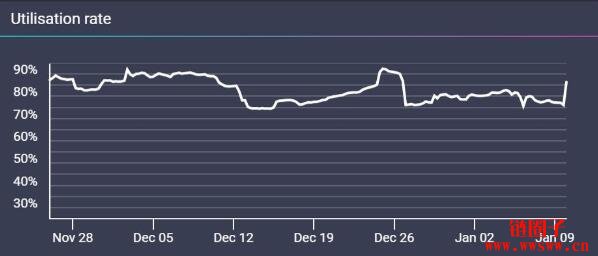

长尾资产借贷是DeFi 的下一个热点,市场中的长尾资产借贷协议还处在长尾资产间的互相借贷,由于长尾资产使用场景的缺失,往往资产利用率极低,甚至如ETH 等应用最广泛的币种在Aave 中的资金使用率都常年处于2%,而稳定币资产常年资金利用率在80% 左右,所以长尾资产借贷的合理场景应该是使用优质长尾资产在满足资产安全的条件下借出稳定币,Amara 以LP 为抵押物借贷是解决该问题最佳模式。

ETH 在Aave 的资金使用率常年处于2% 左右

USDT 等稳定币在Aave 资金使用率常年处于80% 左右

长尾资产的风险来自其剧烈波动性,这也是众多主流协议无法将长尾资产纳入为抵押物的原因,在Amara 所支持抵押的LP 中会有一半价值的稳定币或主流币,将LP 作为抵押就代表将这一半价值的稳定币或主流币同时进行抵押,该部分抵押物的加入可以降低整体的价格波动,从而实现价格更加稳定的借贷系统。

Amara Finance 的出现为DeFi 2.0 带来了新的增量,Amara 立足于主流去中心化交易所,如Uniswap,Pancakeswap,Solarbeam 等,开发基于LP 的流动性释放模式,将会为DeFi 2.0 开启新的篇章。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。