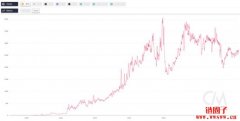

那斯达克上市公司MicroStrategy(MSTR)因资产负债表泛善可陈、债务负担过重、比特币曝险部位过高,公司股价自今年2 月创下1,135 美元高位以来,迄今已暴跌63%。

根据《华尔街日报》报导,即便如此,这家商业智慧软体提供商仍不畏泡沫风险,反而还想要发售4亿美元的「垃圾债」以筹集更多资金,加码押注比特币的表现将超越现金。

MicroStrategy于6月7日宣布,打算以私募方式发行4亿美元的「优先担保债券(Senior Secured Notes)」,然后再将净收益用于购买更多的比特币。目前为止,该公司已持有超过92,000枚比特币,按当前汇率计算价值约33.1亿美元,几乎是其本金投资的1.5倍。

新闻稿称,新发行的债券将于2028 年到期,由对其现有业务和交易完成后获得的任何比特币或其他数字货币担保,但不包括该公司现有的数字货币。随着消息传开,MicroStrategy 股价6 月7 日收跌3.07% 至每股469.81 美元。

此外,MicroStrategy在另一份提交给美国证管会(SEC)的文件中表示,由于比特币市场价格的波动,该公司预计下一份业绩报告将亏损2.845亿美元。

MicroStrategy 到底有没有在赚钱?

MicroStrategy最初是于去年8月11日首次披露使用公司自有现金购买并持有比特币,而后连续多次追加投资,累计使用自有资金大约5亿美元,随后于去年12月、今年2月发行可转债,总计融资超过16亿美元。

MicroStrategy 曾在之前的声明中解释,该公司正在建立一个比特币投资组合,以作为对冲货币贬值风险的工具,而在一次又一次购买比特币之后,MicroStrategy 确实也成功让自身免受美元贬值的影响,不仅于此,这项决策还成功保护了该公司本就无利可图的业务线。

区块客去年10月报导,当时随着比特币价格刚突破13,700美元,MicroStrategy所持有的比特币价值也达5.25亿美元,

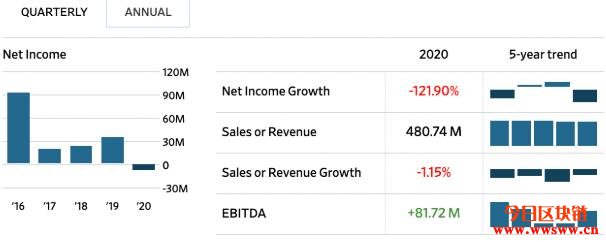

MicroStrategy 2020 年净收入增长率下跌121.90%。资料来源:华尔街日报

MicroStrategy 2020年度报告也表明 ,该公司在另类投资方面过度偏向于比特币,房地产占总投资的比例不到0.2%。

该公司最新的季度报告还显示,截至3 月31 日,资产负债表疲软,债务权益比率为4.55,债务负担为16.6 亿美元,而股票估值为3.7 亿美元。

截至3 月,MicroStrategy 持有价值24.4 亿美元的资产,其中19.47 亿美元是比特币。资料来源:华尔街日报

当考虑到比特币的价格波动时,这样的投资比例尤其危险,MicroStrategy 没有产生足够的收入,而是依赖比特币的利润来偿还债务。最关键的是,在此基础之下,MicroStrategy 经还打算再筹集4 亿美元,而且这些债券要到2028 年才能到期。

基本上,这确实是一种快速向投资者筹集资金的方式。然而,根据MicroStrategy 资产负债表的状况,公司接下来的命运可能不再全由产品、服务支配,还将取决于比特币的持续表现。对此,数字货币研究团队MICA Research 分析师提醒,非投资本业的公司「借钱投资」是危险举动。

封闭式基金、ETF 策略师Juan De La Hoz 也担心,如果比特币未来下跌超过50%,MicroStrategy 将面临资不抵债的风险,并指出比特币过去也曾在2014 年、2018 年大幅下跌。他补充说,MicroStrategy 很可能会清算手上的比特币以避免破产。

Juan De La Hoz直言,他既不会通过杠杆投资数字货币,也不会投资这么做的公司,暗示他对MicroStrategy和比特币的前景极为悲观。他说:

这简直太冒险了,你可能会失去一切,我宁愿不冒这个险。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。